Em dezembro último, a Sociedade Italiana de Gerontologia e Geriatria declarou que só a partir dos 75 anos (e não mais 65) alguém deve ser considerado idoso naquele país. A principal razão é o aumento da expectativa de vida, que, em 2016, chegou a 83,4 anos.

Um mês depois, a Itália reduziu de 67 para 62 anos (homens) ou 58 (mulheres) a idade mínima de aposentadoria para quem não atingir o tempo de contribuição que a dispensa, além de manter mais duas combinações com idade mais alta e menos tempo de trabalho.

No Brasil, a expectativa de vida é bem menor (75 anos). Mas o governo quer acabar com a aposentadoria só por tempo de contribuição e impor idades mínimas maiores: 65 (H) e 62 anos (M), que aumentariam cada vez que a expectativa de vida crescer, sem redução se ela cair.

A média salarial que embasa o valor da aposentadoria passa a abranger os salários mais baixos, hoje descartados. O percentual dela pago a quem se aposentar com a quantidade mínima de contribuições cai de 85 para 60%, embora esta suba de 180 para 240.

É o que, entre outras coisas, prevê a Proposta de Emenda Constitucional (PEC) 6, enviada à Câmara em 20/02. Seu signatário, o ministro da Economia, Paulo Guedes, invoca como motivo o aumento da expectativa de vida.

Mas viver mais não significa – menos ainda no atual quadro brasileiro de terra arrasada – ter reais condições de trabalhar, encontrar trabalho ou depender dele para o sustento.

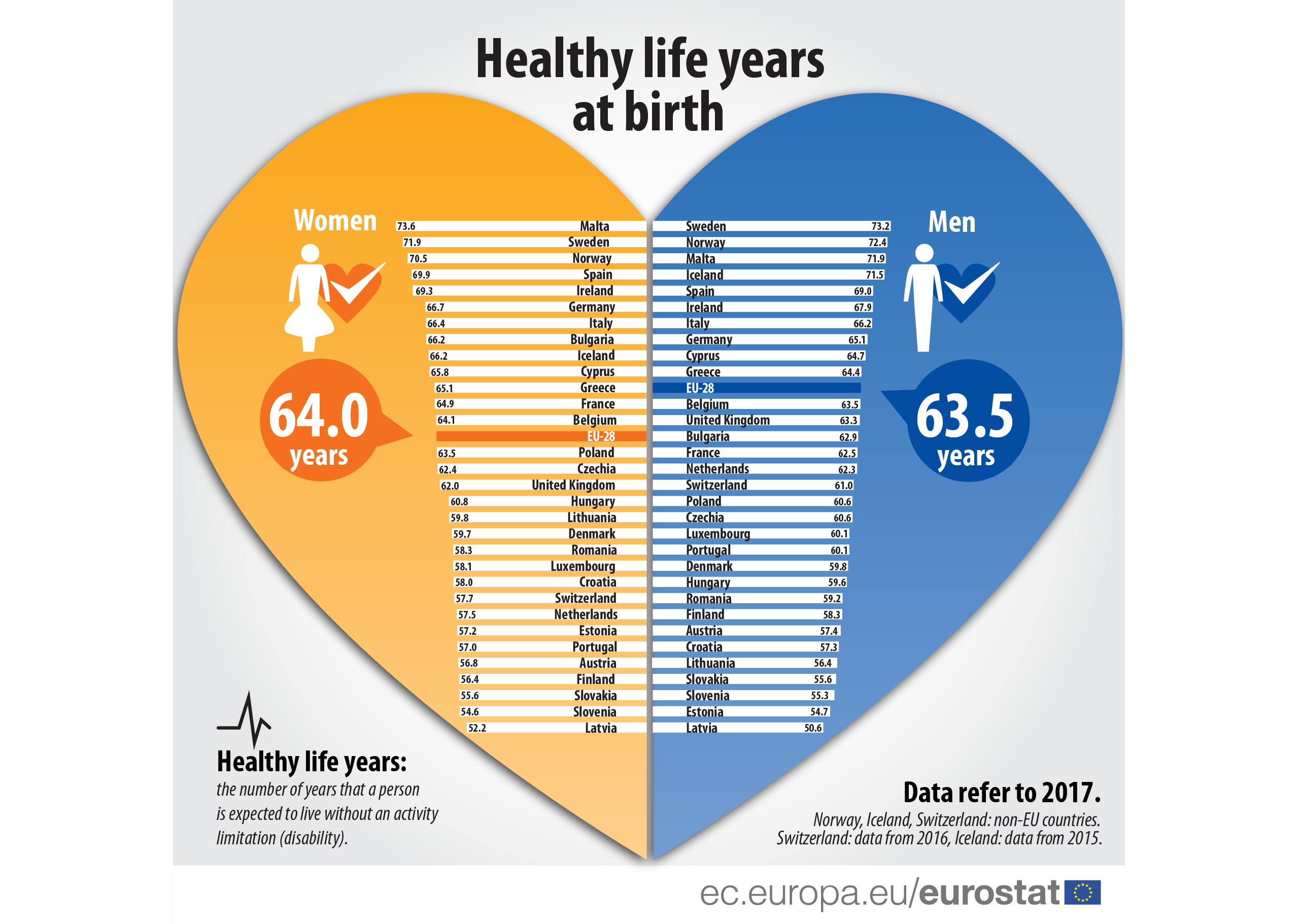

Há um indicador que expressa parcialmente isso: a expectativa de vida saudável (EVS). O IBGE não a calcula. A Organização Mundial de Saúde (OMS) o faz, com uma metodologia frouxa: o Escritório de Estatísticas da União Europeia (Eurostat) indica uma cifra 6 anos menor que a da OMS para a Itália, 10 para a França e 14 para Portugal e a Suíça. Como o Eurostat só lida com dados de seu continente, resta imaginar a quanto seus critérios, que apontam uma EVS inferior a 64 anos como média da a EU (1), reduziriam os 66 que a OMS diz ser a do Brasil (2).

Viver mais... E pior

Aqui, embora menos que na Europa, a elevação da expectativa de vida é um fato. Mas, muito mais que lá, a degradação das condições de trabalho também o é.

Quando foi mais desgastante (pelo trânsito) e perigoso (pelo risco de roubos e outros atos violentos) dirigir um ônibus? Em 1964, quando João Goulart reconheceu esse trabalho como penoso e reduziu a 25 anos o tempo para os motoristas se aposentarem? Em 1995, quando FHC revogou isso, jogando-os na regra geral dos 35 anos de trabalho? Ou em 2019, quando Bolsonaro quer proibi-los de se aposentar antes dos 65?

Quando foi mais duro lecionar? Nos anos 60, quando os professores eram autoridades incontrastáveis em sala de aula? Ou agora, que trabalham espremidos entre imposições de uma burocracia perversa, caprichos de famílias obscurantistas e efeitos dessas disfuncionalidades sobre o comportamento das crianças – isso quando não têm as aulas interrompidas a tiros de fuzil, como se tornou comum no Rio, e alunos assassinados?! A aposentadoria, claro, não é solução ou sequer resposta a isso. Mas obstá-la em tal contexto é uma perversidade adicional.

O aumento da duração da vida é motivo para equacionar a arrecadação da Previdência, não para bloquear o acesso a seus proventos. A resposta à mudança demográfica – e à automação – seria reduzir o peso da contribuição sobre a folha de pagamento (vinculada ao número de trabalhadores) e aumentar o daquelas sobre o faturamento e o lucro.

Pior que banco

A PEC 6 preconiza o oposto: um regime de capitalização individual, a pretexto de que a queda na relação ativos/aposentados torna as contribuições dos primeiros insuficientes para pagar os segundos e a ‘solução’ é cada um poupar para sua própria aposentadoria.

A diferença entre esse modelo e o de repartição pura (em que as aposentadorias são pagas unicamente pelas contribuições dos ativos, o que não é o caso do INSS) é só escritural. Num e noutro, se a proporção contribuintes/aposentados cai abaixo de um determinado nível, sairá mais dinheiro do que entra. Depósitos bancários são perfeitamente separados, com identificação dos titulares; mas basta uma certa quantidade destes resgatar suas economias ao mesmo tempo para quebrar o banco.

Com os fundos previdenciários de capitalização, ocorrerá o mesmo, pois seus gestores não deixam o dinheiro no cofre: como os banqueiros (que é o que, em geral, são), vivem de usá-lo enquanto o titular não o resgata.

Mas enquanto o Fundo Garantidor de Crédito protege os depósitos bancários até R$ 250 mil e a perda recai sobre os acionistas, os fundos previdenciários têm como “donos” formais os próprios trabalhadores e aposentados. Seus dirigentes, na ficção jurídica que criaram, apenas prestam a estes o serviço de administrar o dinheiro, cobrando uma taxa sobre o valor descontado e outra sobre o rendimento.

Daqui a 40 anos, quando os trabalhadores que começarem agora a descontar para esses fundos se aposentarem, a tendência demográfica, se mantida, quebrará esses fundos, se forem geridos satisfatoriamente. Uma gestão inepta ou fraudulenta os quebra antes. Num caso ou noutro, quem tiver descontado para eles fica sem aposentadoria e o Estado terá que reassumir a Previdência. Mas, até lá, os filhos dos gestores estarão riquíssimos.

Moeda de troca

Dos anos 70 à metade dos 90, os bancos ganharam oceanos de dinheiro com a inflação. Quando isso levou o país a uma situação-limite, trocaram-na pelo ganho com os altíssimos juros que recebem do Estado como credores da dívida pública e servem de piso a outros ainda mais altos que cobram de seus clientes. O instrumento dessa repactuação entre o sistema financeiro, o Estado e o resto do bloco dominante foi o Plano Real.

Agora, quando o que leva a economia brasileira a um beco sem saída são os juros, o Estado, para baixá-los, oferece aos bancos a arrecadação da Previdência. Isso foi dito ao Valor Econômico de 28/12 pelo general vice-presidente Antônio Hamilton Mourão:

Valor: O Brasil está quebrado...

Mourão: Eu sei disso, pagamos R$ 400 bilhões por ano de juros, temos um déficit de R$ 139 bilhões (...). Por isso precisamos aprovar essas reformas, porque com a melhoria do nosso rating nós podemos até emitir títulos pagando juros menores (...), fazer uma repactuação dessa dívida, podemos alongar o prazo (3).

Cada uma dessas transições reforçou os ganhos e a posição dos bancos, garantiu compensações a outros setores dominantes (hoje quase reduzidos ao latifúndio, também ele financeirizado em grande medida) e degradou a vida do povo.

Cada uma delas veio edulcorada como benéfica e ao mesmo tempo inevitável pela imprensa mercantil monopolista, facções parlamentares e economistas do sistema – “liberais”, que comem na mão da burguesia compradora, ou “desenvolvimentistas”, que têm por habitat o colo da burguesia burocrática.

Notas:

1) https://ec.europa.eu/eurostat/statistics-explained/images/9/9e/Healthy_life_years_at_birth-01.jpg

2) http://apps.who.int/gho/data/node.main.HALE?lang=en

3) https://www.valor.com.br/politica/6041053/governo-fara-desmanche-do-estado-diz-mourao

* O original encontra-se em A Nova Democracia.

Um mês depois, a Itália reduziu de 67 para 62 anos (homens) ou 58 (mulheres) a idade mínima de aposentadoria para quem não atingir o tempo de contribuição que a dispensa, além de manter mais duas combinações com idade mais alta e menos tempo de trabalho.

No Brasil, a expectativa de vida é bem menor (75 anos). Mas o governo quer acabar com a aposentadoria só por tempo de contribuição e impor idades mínimas maiores: 65 (H) e 62 anos (M), que aumentariam cada vez que a expectativa de vida crescer, sem redução se ela cair.

A média salarial que embasa o valor da aposentadoria passa a abranger os salários mais baixos, hoje descartados. O percentual dela pago a quem se aposentar com a quantidade mínima de contribuições cai de 85 para 60%, embora esta suba de 180 para 240.

É o que, entre outras coisas, prevê a Proposta de Emenda Constitucional (PEC) 6, enviada à Câmara em 20/02. Seu signatário, o ministro da Economia, Paulo Guedes, invoca como motivo o aumento da expectativa de vida.

Mas viver mais não significa – menos ainda no atual quadro brasileiro de terra arrasada – ter reais condições de trabalhar, encontrar trabalho ou depender dele para o sustento.

Há um indicador que expressa parcialmente isso: a expectativa de vida saudável (EVS). O IBGE não a calcula. A Organização Mundial de Saúde (OMS) o faz, com uma metodologia frouxa: o Escritório de Estatísticas da União Europeia (Eurostat) indica uma cifra 6 anos menor que a da OMS para a Itália, 10 para a França e 14 para Portugal e a Suíça. Como o Eurostat só lida com dados de seu continente, resta imaginar a quanto seus critérios, que apontam uma EVS inferior a 64 anos como média da a EU (1), reduziriam os 66 que a OMS diz ser a do Brasil (2).

Viver mais... E pior

Aqui, embora menos que na Europa, a elevação da expectativa de vida é um fato. Mas, muito mais que lá, a degradação das condições de trabalho também o é.

Quando foi mais desgastante (pelo trânsito) e perigoso (pelo risco de roubos e outros atos violentos) dirigir um ônibus? Em 1964, quando João Goulart reconheceu esse trabalho como penoso e reduziu a 25 anos o tempo para os motoristas se aposentarem? Em 1995, quando FHC revogou isso, jogando-os na regra geral dos 35 anos de trabalho? Ou em 2019, quando Bolsonaro quer proibi-los de se aposentar antes dos 65?

Quando foi mais duro lecionar? Nos anos 60, quando os professores eram autoridades incontrastáveis em sala de aula? Ou agora, que trabalham espremidos entre imposições de uma burocracia perversa, caprichos de famílias obscurantistas e efeitos dessas disfuncionalidades sobre o comportamento das crianças – isso quando não têm as aulas interrompidas a tiros de fuzil, como se tornou comum no Rio, e alunos assassinados?! A aposentadoria, claro, não é solução ou sequer resposta a isso. Mas obstá-la em tal contexto é uma perversidade adicional.

O aumento da duração da vida é motivo para equacionar a arrecadação da Previdência, não para bloquear o acesso a seus proventos. A resposta à mudança demográfica – e à automação – seria reduzir o peso da contribuição sobre a folha de pagamento (vinculada ao número de trabalhadores) e aumentar o daquelas sobre o faturamento e o lucro.

Pior que banco

A PEC 6 preconiza o oposto: um regime de capitalização individual, a pretexto de que a queda na relação ativos/aposentados torna as contribuições dos primeiros insuficientes para pagar os segundos e a ‘solução’ é cada um poupar para sua própria aposentadoria.

A diferença entre esse modelo e o de repartição pura (em que as aposentadorias são pagas unicamente pelas contribuições dos ativos, o que não é o caso do INSS) é só escritural. Num e noutro, se a proporção contribuintes/aposentados cai abaixo de um determinado nível, sairá mais dinheiro do que entra. Depósitos bancários são perfeitamente separados, com identificação dos titulares; mas basta uma certa quantidade destes resgatar suas economias ao mesmo tempo para quebrar o banco.

Com os fundos previdenciários de capitalização, ocorrerá o mesmo, pois seus gestores não deixam o dinheiro no cofre: como os banqueiros (que é o que, em geral, são), vivem de usá-lo enquanto o titular não o resgata.

Mas enquanto o Fundo Garantidor de Crédito protege os depósitos bancários até R$ 250 mil e a perda recai sobre os acionistas, os fundos previdenciários têm como “donos” formais os próprios trabalhadores e aposentados. Seus dirigentes, na ficção jurídica que criaram, apenas prestam a estes o serviço de administrar o dinheiro, cobrando uma taxa sobre o valor descontado e outra sobre o rendimento.

Daqui a 40 anos, quando os trabalhadores que começarem agora a descontar para esses fundos se aposentarem, a tendência demográfica, se mantida, quebrará esses fundos, se forem geridos satisfatoriamente. Uma gestão inepta ou fraudulenta os quebra antes. Num caso ou noutro, quem tiver descontado para eles fica sem aposentadoria e o Estado terá que reassumir a Previdência. Mas, até lá, os filhos dos gestores estarão riquíssimos.

Moeda de troca

Dos anos 70 à metade dos 90, os bancos ganharam oceanos de dinheiro com a inflação. Quando isso levou o país a uma situação-limite, trocaram-na pelo ganho com os altíssimos juros que recebem do Estado como credores da dívida pública e servem de piso a outros ainda mais altos que cobram de seus clientes. O instrumento dessa repactuação entre o sistema financeiro, o Estado e o resto do bloco dominante foi o Plano Real.

Agora, quando o que leva a economia brasileira a um beco sem saída são os juros, o Estado, para baixá-los, oferece aos bancos a arrecadação da Previdência. Isso foi dito ao Valor Econômico de 28/12 pelo general vice-presidente Antônio Hamilton Mourão:

Valor: O Brasil está quebrado...

Mourão: Eu sei disso, pagamos R$ 400 bilhões por ano de juros, temos um déficit de R$ 139 bilhões (...). Por isso precisamos aprovar essas reformas, porque com a melhoria do nosso rating nós podemos até emitir títulos pagando juros menores (...), fazer uma repactuação dessa dívida, podemos alongar o prazo (3).

Cada uma dessas transições reforçou os ganhos e a posição dos bancos, garantiu compensações a outros setores dominantes (hoje quase reduzidos ao latifúndio, também ele financeirizado em grande medida) e degradou a vida do povo.

Cada uma delas veio edulcorada como benéfica e ao mesmo tempo inevitável pela imprensa mercantil monopolista, facções parlamentares e economistas do sistema – “liberais”, que comem na mão da burguesia compradora, ou “desenvolvimentistas”, que têm por habitat o colo da burguesia burocrática.

Notas:

1) https://ec.europa.eu/eurostat/statistics-explained/images/9/9e/Healthy_life_years_at_birth-01.jpg

{kind=link}

2) http://apps.who.int/gho/data/node.main.HALE?lang=en

3) https://www.valor.com.br/politica/6041053/governo-fara-desmanche-do-estado-diz-mourao

* O original encontra-se em A Nova Democracia.

* Henrique Júdice Magalhães é jornalista e advogado.

0 comentários:

Postar um comentário